(报告出品方/作者:中信证券,华鹏伟、华夏、张志强)

光热发电及熔盐储能:集发电与储能于一体

太阳能发电技术主要由太阳能光伏发电和太阳能光热发电两类技术构成: 光伏发电 利用光伏电池板将光能直接转化为电能,而光热发电则通过【光能→热能→机械能→电能】 的途径,可实现发电、储能的双重功效。

光热电站一般由聚光(集热)系统、吸热系统、储换热系统和发电系统这四个核心环 节组成。 聚光集热系统将光能汇聚到集热装置上加热工质实现光能到热能的转换,通过吸热系 统收集热能并加热高温工质输送至储换热系统中的储能罐进行存储,在需要发电时通过高 温工质产生的高温蒸汽驱动汽轮发电机组发电实现从热能经机械能到电能的转化。由于光 热发电集发电与储能于一体,且可提供转动惯量,具备可储热、可调峰、可连续发电等优 点,同时兼顾提供工业蒸汽、供暖等功能,综合来看在“双碳”目标推进落地的过程中具 备较好的发展前景。

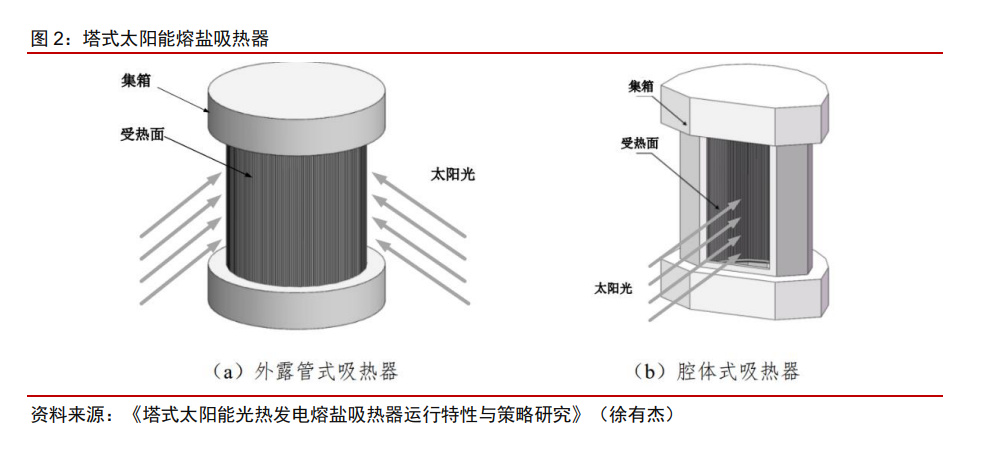

聚光(集热)系统:主要由聚光装置、接收器、支架、跟踪装置等元件构成

聚光装置在中央控制系统操纵下追踪太阳位置并将阳光反射至接收器,是光热发电的 核心环节。根据聚光环节采用技术的不同,聚光型光热发电技术可分为槽式、塔式、碟式 和线性菲涅尔式,其中槽式光热发电和塔式光热发 电已实现商业化,其他形式光热发电目前处于示范项目试点及研发阶段。

吸热装置:主要由吸热管、管道、导热工质等部分构成

在光热电站中,吸热装置主要作为中间环节收集聚光系统产生的热能,并利用导热工 质将热能转送至蓄热系统。

储换热系统:主要由熔融盐、熔盐储罐、熔盐阀、换热器、加热器、绝热 材料等部分构成

在太阳光充足时将产生的热能通过比热容高的储热工质进行存储,在需要电能时利用 热交换系统将热能释放至发电系统转化为电能。一般可采用熔盐、混凝土、导热油等材料 作为储热工质。由于塔式光热发电站中高温介质的温度较高,而混凝土、水/水蒸气和导热 油都存在使用温度低的不足,因而具备传热性能好、温度高等优点的熔盐工质成为目前主 流塔式光热电站的主要储热介质选择。

发电系统:主要由发电机、汽轮机等部分构成

与火力发电技术及元件基本相同,均通过加热水产生热蒸汽推动汽轮机做功实现机械 能到电能的转化。光热发电同样具备热电机组的转动惯量属性,相较于其他需要电力电子 变换设备的新型储能而言光热发电机组可以为电网提供惯量支撑、减少谐波注入,而与传 统热电机组相比其驱动能源更绿色、调峰调频能力相对更强。

国内发展近况:新型电力系统建设升级, “十四五” 规模化开启

光热发电: 政策支持持续加码,能源局发布重要文件

我国光热发电行业尚处于发展上升期,面临新一轮发展机遇。2021 年以来,由于可 再生能源高比例接入电网后电网面临调峰能力不足、电源支撑能力弱等难题,光热发电可 以作为调峰电源和储能的优势凸显,在国务院《2030 年前碳达峰行动方案》中明确将积 极发展太阳能光热发电,推动建立光热发电与光伏发电、风电互补调节的风光热综合可再 生能源发电基地,各部门相继出台了一系列促进光热发电的政策。

进入 2022 年,国家政策进一步从产业长期发展层面推进长期规划和利好政策,着重 强调对产业发展培育,特别是发挥光热在新型电力系统建设发展过程中,发挥多能互补、 调峰调频的作用,配套沙漠、戈壁、荒漠地区的大型风电光伏基地建设,突出其灵活性调 节能力。

2023 年 4 月 6 日,据 CSPPLAZA 报道,近日国家能源局发布《国家能源局综合司关于 推动光热发电规模化发展有关事项的通知》—— 一、充分认识光热发电规模化发展的重要意义。光热发电兼具调峰电源和储能的双重 功能,可以实现用新能源调节、支撑新能源,可以为电力系统提供更好的长周期调峰能力 和转动惯量,具备在部分区域作为调峰和基础性电源的潜力,是新能源安全可靠替代传统 能源的有效手段。 二、积极开展光热规模化发展研究工作。内蒙古、甘肃、青海、新疆等光热发电重点 省份能源主管部门要积极推进光热发电项目规划建设,在本地新能源基地建设中同步推动 光热发电项目规模化、产业化发展,力争“十四五”期间,全国光热发电每年新增开工规 模达到 300 万千瓦左右。 三、结合沙漠、戈壁、荒漠地区新能源基地建设,尽快落地一批光热发电项目。在第 一、二批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单中已明确了约 150 万千瓦光热发电项目,已上报沙戈荒风光大基地实施方案中提出的光热发电项目,相 关省区能源主管部门要尽快组织开展项目可行性研究。并与基地内风电光伏项目同步开工 (光热发电规模暂按内蒙古 80 万千瓦,甘肃 70 万千瓦,青海 100 万千瓦,宁夏 10 万千 瓦,新疆 20 万千瓦配置)。 四、提高光热发电项目技术水平。充分发挥光热发电调峰特性,科学合理确定基地项 目电源配比;优化光热电站单机规模和镜储等配置,原则上每 10 万千瓦电站的镜场面积 不应少于 80 万平方米。提前规划百万千瓦、千万千瓦级光热发电基地,率先打造光热产 业集群。

结合本次发布的文件来看,我们认为重点关注两方面的内容:其一,力争“十四五” 期间年开工 300 万千瓦,短期更加关注已明确的约 150 万千瓦光热发电项目和与基地内风 电光伏项目同步开工的项目规模(光热发电规模暂按内蒙古 80 万千瓦,甘肃 70 万千瓦, 青海 100 万千瓦,宁夏 10 万千瓦,新疆 20 万千瓦配置),基地配套项目的储备条件相对 较为完备,预期落地节奏较快;其二,“原则上每 10 万千瓦电站的镜场面积不应少于 80 万平方米”的要求,一方面提升了光热电站的储热能力和保证了 EPC 环节的价值量,另 一方面也限定了运营商的初始投资成本,需关注后续进一步相关政策对光热电站运营受益 和投资回收的支持力度。

建设规模稳步提升,在运电站表现良好

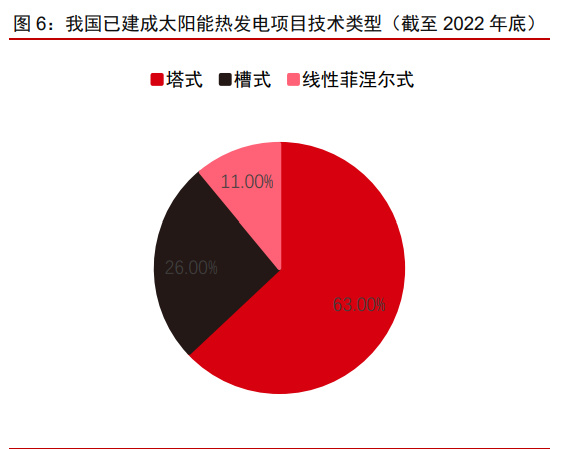

我国已建成光热项目中,塔式光热占比相对较高。根据 CSTA 数据,截至 2021 年底, 全球太阳能热发电累计装机容量达到 6.8GW,槽式、塔式、线性菲涅耳技术装机在全球主 要国家和地区的占比为 76%、20%和 4%。截至 2022 年底,我国太阳能热发电累计装机 容量为 588MW(含 MW 级以上规模的发电系统),塔式光热电站虽然前期系统建设一次性投资较大且维护成本较高,但更适合我国西部地区昼夜温差大、缺少水资源、自然环境 恶劣等特点,同时因槽式系统和线菲式系统集热效率偏低、对工质加热能力较弱等因素, 因而在我国塔式光热电站应用范围相对较广。

太阳能光热发电示范项目正逐步接入电网实现商业化。截止 2022 年底,国家能源局 太阳能热发电的 20 个示范项目中共有 7 个项目并网发电,加上国家能源局多能互补示范 项目中的鲁能格尔木多能互补 50MW 塔式项目建成投产,光热发电项目正处于快速发展阶 段。

中广核德令哈 50MW 槽式电站是我国首个大型商业化光热示范电站,自 2021 年 9 月 19 日至 2022 年 1 月 4 日,机组已经连续运行 107 天,刷新了 2020 年 最长连 续运行 32.2 天的记录,在国内外处于领先地位;青海中控德令哈 50MW 光热电站于 2022 年 7 月提前一个月超过年度设计发电量(1.46 亿度),成为全国首个年实际发电量完全达 到并超越设计水平的光热电站。

光热发电在调峰性能、储热成本等方面具备显著优势,成为风光并网条件的配套选择 之一。光热发电机组发储一体具备同步电源和储能的双重特性,根据我国 2018 年投产的 三座太阳能光热发电示范项目验收结果显示,光热电站调峰深度最大可达 80%,且升降负 荷速率可达每分钟 3% - 6%的额定功率,热启动时间约 25 分钟、冷启动时间 1 小时左右, 调节性能优于传统煤电机组。 根据国家能源局 2021 年 5 月发布的《关于 2021 年风电、光伏发电开发建设有关 事项的通知》,对于保障性并网范围以外仍有意愿并网的项目,可通过自建、合建共享或 购买服务等市场化方式落实并网条件后,由电网企业予以并网,并网条件主要包括配套新 增的抽水蓄能、储热型光热发电、火电调峰、 新型储能、可调节负荷等灵活调节能力。 2021 年,青海省、甘肃省和吉林省开工的新能源项目均包含一定容量的光热发电机组, 设计光热发电装机容量共计 101 万千瓦。

熔盐储能: 工业储热等应用案例不断出现,扩展下游场景

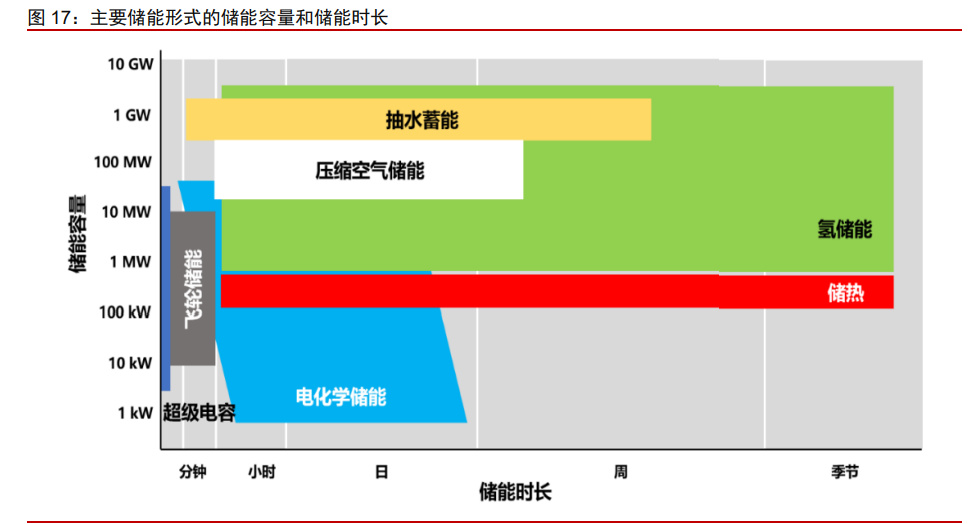

熔盐储能在新型储能赛道上具备显著优势。熔盐储热具有储能规模大、储能时间长的 优点,例如甘肃省金昌市高温熔盐储能绿色调峰电站储能规模达到 600MW/3600MWh, 兰州大成敦煌 50MW 线菲项目中配备熔盐储热系统的储热市场可达 15 小时,显著高于电 化学等新型储能方式。

熔盐储能使用寿命可达 25-30 年,运行稳定性好、无爆炸、火灾等危险,具备安全友 好等特性。根据中控太阳能测算,光热储能调峰电站为光伏配置 20%熔盐储能服务可以有 效解决光伏弃光问题,同时在相同的储能调峰补贴下,光伏+光热储能调峰电站的综合上 网电价低于光伏+锂电池储能。 除光热电站配套外,熔盐储能还可用于清洁供热、提供工业蒸汽、火电灵活性改造等 方面。熔盐储能系统可以使用太阳能、谷电、工业余热等方式加热熔盐工质进行储存,在需求时段通过熔盐放热转换为热能实现工业蒸汽制备、建筑供热等用途。以熔盐储热供暖 系统为例,在夜间谷电时段可以通过谷电加热熔盐进入高温熔盐罐,在用热时段通过熔盐 泵抽出高温熔盐与市政用水在换热器中进行热交换为住宅小区提供热水。熔盐储热供暖系 统改造时只需要将燃煤锅炉替换为熔盐储热-加热-换热系统,供水管道和末端设备可继续 使用无需改造,改造建设成本较低;与电采暖相比,充分利用谷电加热使运行费用大幅下 降,提高了供暖系统的经济性。

熔盐储热目前主要应用于光热电站,作为独立储能电站和工业供汽等项目逐渐建设、 落地。2022 年 12 月 17 日,江苏国信子公司国信靖江发电的熔融盐项目正式投入运行,项 目通过在低谷时段直接利用电力加热熔盐后存储、高峰时段通过熔盐放热转换为热能发电, 改造投入四千余万,江苏国信预计 5 年左右可以收回投资成本,成为全国首个采用熔盐储 热技术的大规模火电调峰/调频/供热项目。由北京市热力集团在北京丰台区投建的熔盐蓄热 产业化推广研究与示范项目正在积极推进建设,该项目作为国内落地的首个熔盐储能供蒸 汽项目将建设 8MW 熔盐储能装置一套,建成后将直接为北京西站地区供应饱和蒸汽。

产业链高度国产化,“十四五”快速发展可期

光热电站造价构成

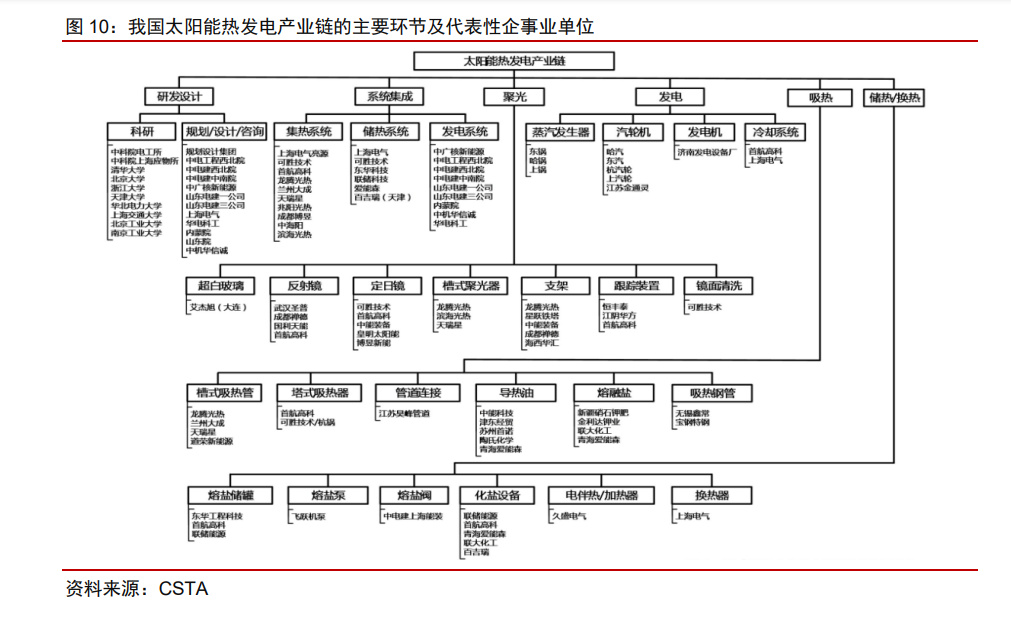

光热发电产业链体系可分为研发、设计、制造、安装等环节,产业链国产化程度较高。 根据 CSTA 数据显示,在国家第一批光热发电示范项目中,设备、材料国产化率超过 90%, 技术及装备的可靠性和先进性在电站投运后得到有效验证;在青海中控德令哈 50MW 塔 式光热发电项目中,设备和材料国产化率已达到 95%以上。

太阳能热电站由反射镜、熔盐、吸热管、导热油等关键部件构成,已投产电站相关部 件国产化程度均高于 70%。据 CSTA 统计数据显示,在 2018 - 2020 年间投产的 8 座太阳 能热发电电站共使用反射镜 6912922 平方米,熔盐 214523 吨,真空吸热管 102300 支, 导热油 10500 吨。从供货商来看,熔盐已实现 100%国内企业供货,其他关键部件国内供 货比例均高于 70%,且国外供货均用于我国最早建设的大容量太阳能热发电中广核德令哈 50MW 槽式光热发电项目中。目前新建电站已可实现此类部件国产化,随着光热行业快速 发展相关供应链企业有望持续受益。

塔式光热电站投资构成

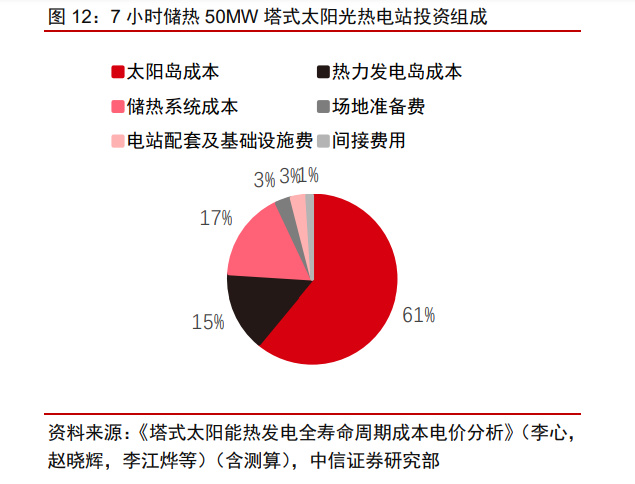

塔式太阳能热电站中太阳岛建设成本是电站建设的主要成本。太阳能热发电站建造成 本主要分设备费、安装费和土建费三部分。综合《塔式太阳能热发电全寿命周期成本电价 分析》(李心,赵晓辉,李江烨等著)的测算数据来看,对于 10MW 以上的塔式太阳能热 发电站而言,太阳岛(含聚光系统和吸热系统)成本占电站建造成本的 55%以上;以 50MW 塔式太阳能热发电电站为例,其太阳岛成本高达 61%,热力发电岛(含热力系统及辅机设 备、水循环、水处理系统、换热设备、热工控制系统、电气系统、电网接入系统及仪表阀 门管路等)成本约 15%,储热系统成本约 17%。

同样结合《塔式太阳能热发电全寿命周期成本电价分析》、CSTA 对不同规模光热电站 成本构成的测算数据来看,随着发电站装机容量增加,太阳岛成本占据比例也会随之增加, 当装机容量达到 600MW 时测算太阳岛所占成本比例将达到 70%。从原材料角度来看,聚 光、吸热、储热子系统中钢材、熔盐、玻璃、电伴热成本分别占比 53%、21%、17%、3%, 共同构成主要材料成本来源。 塔式太阳能热电站太阳岛设备中,定日镜占据主要成本。跟据《塔式太阳能热发电全 寿命周期成本电价分析》测算显示,在太阳岛设备中,定日镜占据太阳岛成本 75%左右, 当电站规模增大、定日镜数量增加时,定日镜成本构成中占比也会随之增加,吸热器输出 热功率为 30/150/500/1500MW 时 , 定 日 镜 成 本 在 太 阳 岛 中 成 本 占 比 依 次 为 75%/80%/83%/85%。单台定日镜主要由支撑结构、反射镜单元、驱动装置、控制系统等 组成,其中驱动装置和反射镜在总成本中占据比例较大。

槽式光热电站投资构成

槽式太阳能热电站中集热场成本占比超过 50%。以我国第一个太阳能热发电工程项目 内蒙古鄂尔多斯 50MW 槽式太阳能热发电电站为例,根据《太阳能热发电经济性分析和 产业激励政策建议》(杜凤丽,谢宏)测算,项目一次性初投资约 14.56 亿元,其中集热 系统(主要包括聚光器、真空吸热管、导热油管路、辅助热源及膨胀系统、就地控制器等 设备及其辅助设施和土建设施等)占整个电站建设成本的 50%,储热系统(主要包括熔 融盐、盐泵、就地进程控制系统等设备及其相应的辅助设施和土建设施等)成本占比 11%, 换热系统(包括充热换热器、预热器、蒸汽发生器以及过热器等设备及其相应的辅助设施 和土建设施等)成本占比 11%。

“十四五”发展展望:成本有望持续改善,多路线并举成为长时储能一极

根据 CSPPLAZA 预测,未来光热行业规模化发展将促使光热系统成本整体降低 18.42%-27.56%。据 CSPPLAZA 测算数据,在塔式电站中设备购置费用约占总投资的 73%, 我们预计随着光热行业进一步规模化发展后,定日镜、熔盐、吸热系统等光热电站主要设 备成本将有下降空间,将带动光热电站造价进一步降低。随着塔式电站中关键技术的优化, 光电转换效率有望获得进一步提升。通过光热行业规模化发展、实现完全国产化替代和相 关技术突破,未来光热发电度电成本预计将有进一步改善空间。

同时,考虑到国内电力系统转型同时从“大基地+大电网”和“分散式电源+分布式智 能电网”双线并行,两种模式下产生了当下不同的技术路线、解决方案偏好。前者重点在 国内“十四五”期间约 450GW 风光大基地的基础上,配置灵活性资源;扣除前两批大基 地中较多配置在原有大基地及特高压外输通道周围,剩余风光大基地结合目前已落地项目 来看,主灵活性资源一般会结合当地资源条件选择灵活性火电或抽水蓄能电站,并补充一 定的锂电储能电站及光热(熔盐储热)电站。后者考虑分布式系统对灵活布点、项目规模 的需求差异,多以电化学储能电站为主。预计在现行政策引导及项目储备背景下,“十四 五”期间光热电站(熔盐储能)新增装机规模 4-5GW,对应 EPC 造价空间约 640-800 亿 元,在“十四五”期间国内新增储能装机中占比约 3-4%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。