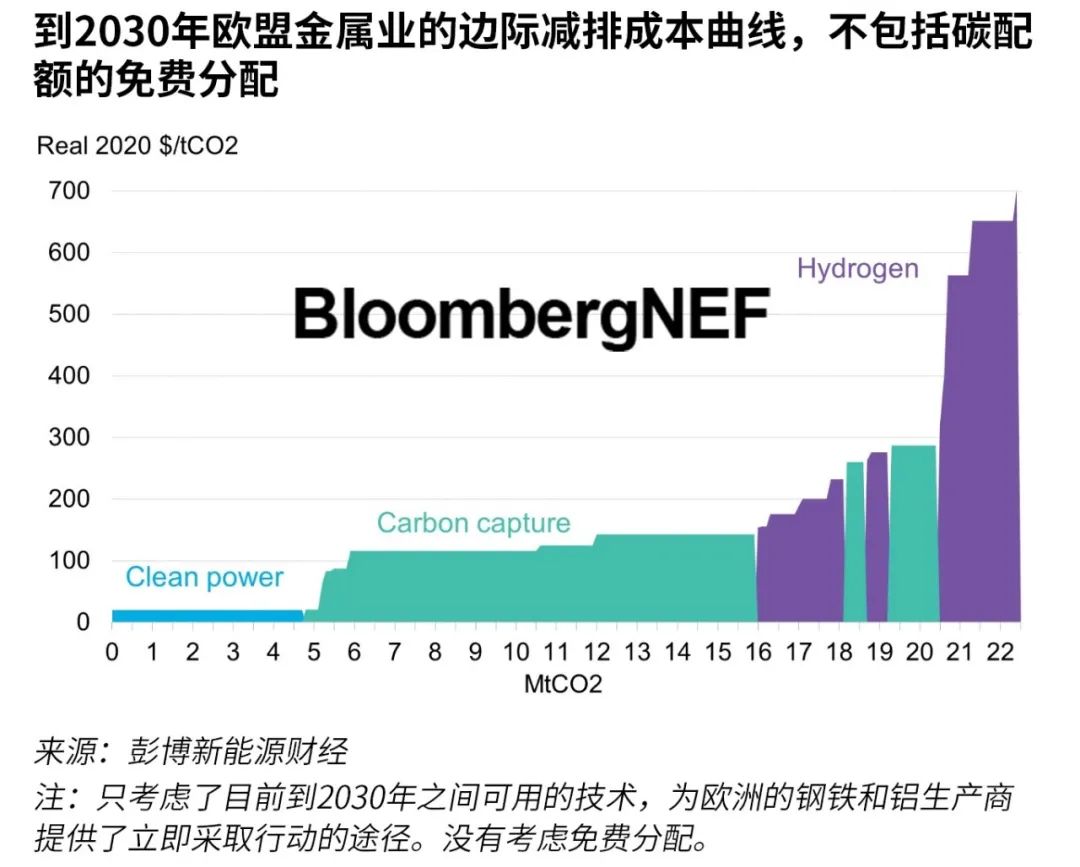

欧盟碳市场免费分配排放配额的做法目前成为了阻碍工业流程脱碳的障碍,扭曲了鼓励采用更环保技术所需的价格信号。虽然欧盟计划逐步取消这种做法,但推动减排解决方案在本10年内普及所需的碳价格将远高于不存在没有免费分配的情况。彭博新能源财经的分析表明,铝生产商和钢铁生产商的这种价差可能分别最高达到七倍和50倍。

纳入欧盟排放交易体系的钢铁和铝生产商目前免费获得许多碳配额。这样做的目的是为了保持相对于那些通常不受碳价影响的国际竞争对手的竞争力。然而,这项政策使得推动原铝转换为更清洁替代品所需的碳价格高出至少四倍。至于钢铁,由于生产商获得的配额超过了自身需要,预计碳价至少要到2027年才会产生影响。

尽管存在免费配额,但如今欧盟可以应用两种具有成本效益的金属生产脱碳选项:在可使用清洁电力的应用中进行燃料转换和在氧化铝回收中进行部分碳捕集。

鉴于欧盟计划逐步取消免费配额,部分减排方法为现有的钢铁和铝生产设施从如今开始减排提供了解决方案。企业可以降低碳成本,同时在现有生产流程中测试新技术,并且逐步增加减排量。

为了实现欧盟在Fit for 55一揽子计划中最新提出的排放目标,彭博新能源财经估计,到2030年,钢铁和铝生产的排放量将需要较2021年水平平均减少43%。虽然铝生产商有具成本效益的减排选项来实现这一目标,但在没有进一步政策的情况下,钢铁业可能不会达到这一目标。

到2050年,新建工厂生产净零排放金属的成本要低于一切照旧情景的成本。然而,这些净零技术目前大多还没有准备好以商业规模得到部署。

一组数据

四倍

考虑到免费分配配额,欧盟原铝脱碳所需的碳价涨幅

6.7倍

考虑到免费分配配额,欧盟再生铝脱碳所需的碳价涨幅

43%

为了实现欧盟在Fit for 55一揽子计划中提出的新目标,欧盟排放交易体系纳入行业(不包括电力)的排放量与2021年水平相比将需要达到的降幅

完整报告全文共2690字

该报告仅供正式付费订阅用户查看和使用